L’immobilier, une protection contre l’inflation ?

Les économies mondiales naviguent dans les eaux agitées de l’inflation depuis quelques mois. Comment optimiser et protéger votre portefeuille dans cette période d’incertitude ? Stabilité des revenus locatifs, effet de levier de l’endettement, diversification patrimoniale… Nous détaillons les éléments qui permettent de préserver votre patrimoine voire de l’accroître en bénéficiant de certains mécanismes économiques.

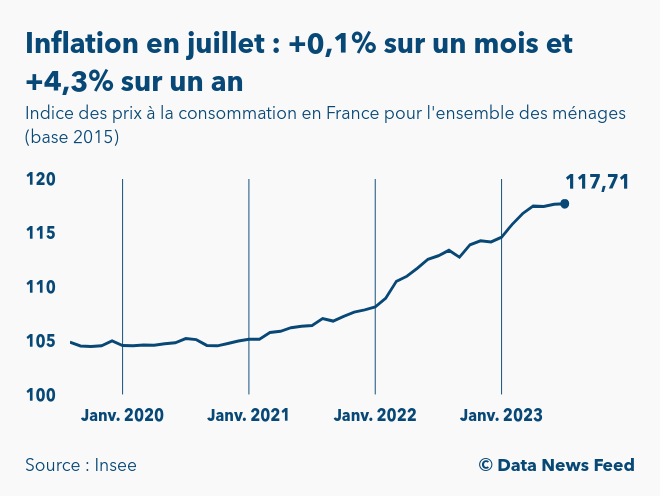

L’inflation, souci majeur dans le sillage de la reprise post-Covid, a laissé les économies mondiales en flottement, coincées entre une demande en hausse et une production encore tendue. Les politiques monétaires ont ainsi été ajustées recalibrées pour freiner une demande croissante à laquelle il est encore difficile de répondre.

Les marchés financiers, eux, ont dansé au rythme d’une volatilité accrue, oscillant entre l’optimisme alimenté par la demande et le pessimisme sur l’énergie notamment. Ce climat instable a amené de nombreux investisseurs à réfléchir à l’optimisation de la performance de leur portefeuille face à l’inflation.

Une valeur refuge

Alors que les revenus liés aux salaires stagnent, le prix des biens et services eux augmentent, y compris les prix de l’immobilier dans la plupart des villes. Votre patrimoine conserve donc sa valeur en période d’inflation et peut même augmenter dans certaines zones. Les investisseurs qui détiennent des biens résidentiels sont assez sereins sur la pérennité de leur patrimoine et ne subissent pas la volatilité associée à d’autres placements comme les actifs boursiers, ou les obligations.

Le locatif a aussi un solide avantage. Bien que le rendement puisse sembler limité en comparaison avec d’autres investissements, sa stabilité est précieuse. Ceci est particulièrement vrai dans les zones tendues comme Paris, où les loyers sont indexés sur l’inflation et où la demande est telle qu’il n’y a presque aucune vacance locative.

Le levier de l’endettement

À cela s’ajoute l’effet de levier qu’offre l’endettement immobilier durant une inflation grandissante.

Les investisseurs ayant emprunté à taux fixe avant la flambée de l’inflation vont en tirer profit. Lorsque les prix augmentent, la valeur de leur dette diminue en termes réels. Par exemple, si l’inflation est de 6% et que le taux d’emprunt est de 4%, la dette diminue de 2% en valeur réelle chaque année. En outre, les loyers pourront être réévalués avec l’inflation alors que vos mensualités de crédit restent les mêmes. Vous pourriez même augmenter votre cash-flow.

Cependant, les conditions de financement sont moins favorables ces derniers temps. La faute à l’augmentation des taux directeurs de la Banque centrale européenne. L’effet de levier reste valable, même pour celles et ceux qui souhaitent emprunter dans le contexte actuel, si l’inflation continue. Il faut cependant avoir un dossier de financement plus solide !

Diversification patrimoniale

En période d’inflation, l’immobilier offre également des opportunités de diversification patrimoniale. Il peut servir de bouclier pour assurer la pérennité et la stabilité de la valeur d’un portefeuille d’investissement, à la fois en termes de secteur et en termes de zone géographique.

Les marchés de l’immobilier et les marchés boursiers sont peu corrélés. Vous prenez donc moins de risques à investir à la fois sur l’un et sur l’autre. Cependant, lorsque vous choisissez un placement risqué d’un côté, il vaut mieux choisir un placement patrimonial de l’autre pour rééquilibrer votre portefeuille.

Investir dans l’immobilier dans une grande ville, avec des locataires solides et des baux de longue durée, peut être un moyen de réduire l’incertitude tout en conservant un certain rendement. Par exemple, investir dans une capitale comme Paris permet de sécuriser votre patrimoine. Une grande ville permet également de conserver la liquidité de vos investissements (le fait de pouvoir vendre rapidement et de récupérer son capital).

Une société d’investissement clés en main comme ImAvenir peut vous accompagner pour un projet immobilier locatif. Nous offrons non seulement des services de rénovation pour maximiser les rendements des biens immobiliers, mais nous proposons également un prix fixe global pour un projet sur 6 mois ou 1 an. Cette approche garantit une stabilité face à l’inflation pour vous permettre de prévoir les coûts et de sécuriser les rendements potentiels.

Rencontrer un conseiller immobilier ImAvenir

Nous définissons ensemble vos objectifs afin de concevoir un investissement locatif qui vous ressemble

Prendre rendez-vous