Taux d’intérêt d’un crédit immobilier pour un investissement locatif

Investir dans un appartement ou une maison à louer est un excellent moyen de diversifier et sécuriser son épargne, tout en obtenant des revenus complémentaires. Mais un projet d’investissement dans l’immobilier locatif demande du temps ou de se faire accompagner par une société spécialisée, comme ImAvenir. Après avoir défini son projet puis trouvé un logement avec un bon emplacement, il convient de s’intéresser au crédit immobilier pour l’investissement locatif. À ce stade, il convient d’avoir une idée des taux d’intérêt applicables à un emprunt destiné à l’achat d’un bien à louer.

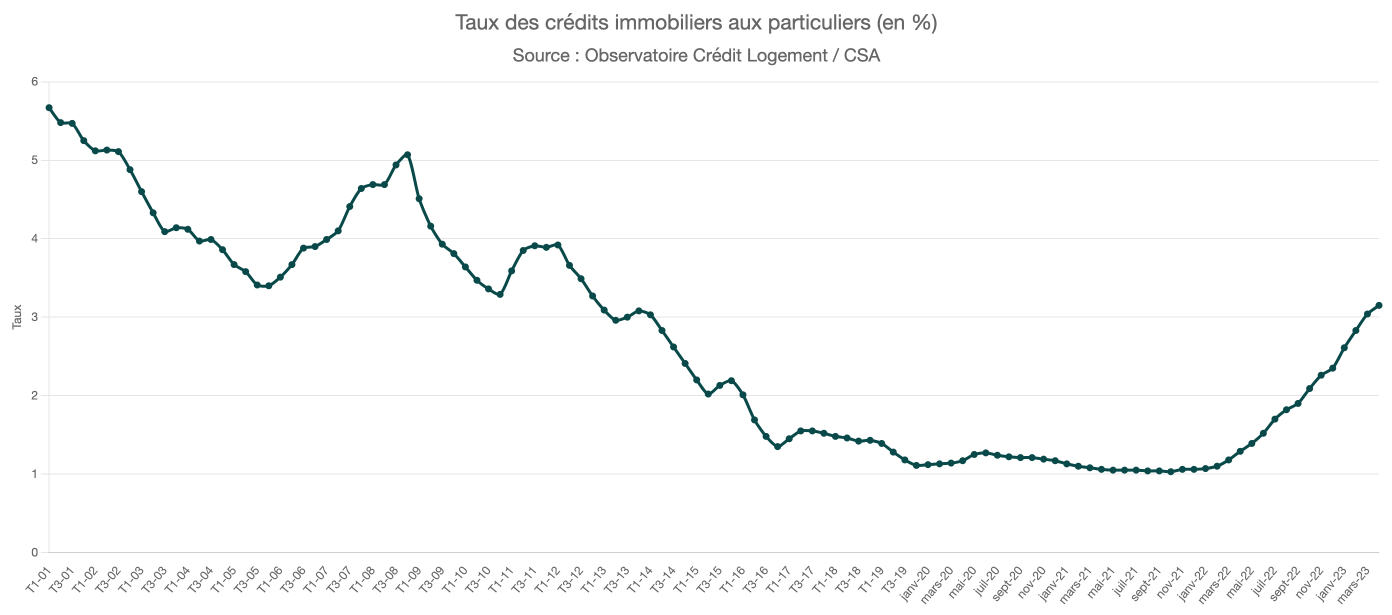

Comment sont fixés les niveaux des taux d’intérêt des prêts immobiliers

Le taux d’intérêt rémunère la banque pour l’argent prêté. Plusieurs facteurs déterminent le niveau des taux d’intérêt :

- Les taux directeurs de la Banque Centrale Européenne (BCE), les banques empruntant une partie des capitaux prêtés auprès de la BCE. Au 1er semestre 2021, les taux de la BCE sont historiquement bas. C’est pourquoi le taux fixe est la norme. En effet, le principal taux directeur est à 0% et les banques sont pénalisées sur les dépôts effectués auprès de la BCE. Elles sont donc incitées à prêter à leurs clients.

- Le taux interbancaire fixé également par la BCE, lorsque les banques de la zone euro se prêtent de l’argent entre elles.

- Les coûts de fonctionnement de la banque (locaux, personnels…).

- La rémunération du risque est déterminée en fonction du profil de l’investisseur.

- La marge prise par la banque, lui permettant de faire des bénéfices.

Les éléments faisant varier les taux d’intérêt

Les taux d’intérêt, selon la durée du crédit

Voici un baromètre des taux d’intérêt pratiqués, hors assurance, selon la durée du prêt :

- Taux moyen de 3,36% pour un prêt sur 7 ans.

- Taux moyen de 3,44% pour un prêt sur 10 ans.

- Taux moyen de 3,56% pour un prêt sur 15 ans.

- Taux moyen de 3,64% pour un prêt sur 20 ans.

Les taux d’intérêt différents selon les banques et selon les régions

Les banques ont des politiques commerciales différentes. Et des écarts existent entre région, car à l’intérieur d’un même réseau bancaire, les objectifs ne sont pas identiques. Pour trouver le meilleur taux d’intérêt pour financer l’achat immobilier destiné au marché locatif, il est donc nécessaire d’interroger plusieurs établissements bancaires.

Selon le type de prêt : prêt amortissable ou prêt in fine

Le prêt amortissable est le prêt le plus courant, aussi bien pour l’achat de sa résidence principale que pour son investissement immobilier. Chaque mois, l’emprunteur rembourse une partie du capital et une partie des intérêts, selon une répartition fixée dans le tableau d’amortissement remis avec l’offre de prêt. Au contraire, dans le prêt in fine, la mensualité ne sert qu’à rembourser les intérêts et le capital est soldé à la fin du prêt. Ce prêt est alors adossé à un produit d’épargne. Dans le cadre du prêt in fine, le taux du crédit immobilier est un peu plus élevé, car le banquier prend un risque plus important.

Les taux d’intérêt selon le profil de l’investisseur

Les fonctionnaires, les personnes en CDI depuis de longues années dans des secteurs non touchés par la crise de la Covid-19, les investisseurs ayant déjà remboursé un prêt ont un profil rassurant les banques. Ces dernières demandant des justificatifs, il n’est pas possible de transformer sa typologie d’emprunteur. En revanche, quelques astuces permettent d’obtenir le meilleur taux au vu de sa situation et de négocier une réduction des frais annexes :

- Avoir un apport personnel supérieur à l’apport minimal fixé à 10%, hors frais de notaire.

- Avoir calculé de manière précise la rentabilité de son investissement locatif.

- Présenter un dossier complet et clair.

- Éviter tout incident sur ses comptes bancaires, dans les 6 mois précédant la demande de crédit.

- Solder si possible son éventuel prêt personnel, ses éventuels petits crédits à la consommation, afin d’avoir un endettement inférieur au taux d’endettement maximum autorisé (35% actuellement, en application des préconisations du Haut Conseil à la Sécurité Financière de décembre 2020).

Le prêt à taux zéro pour son investissement locatif, une astuce pour diminuer ses intérêts

L’éco-prêt à taux zéro aussi connu sous le nom d’éco-PTZ permet de bénéficier d’un prêt de 7000 à 30000 €. Il est destiné à financer les travaux de rénovation énergétique réalisés par un artisan RGE (Reconnu Garant de l’Environnement), dans une habitation construite depuis plus de 2 ans. Il peut, par exemple, s’agir du remplacement du chauffage ou du système de production de l’eau chaude sanitaire. Le propriétaire-bailleur doit alors s’adresser à une banque ayant signé une convention avec l’Etat.

Le taux d’intérêt : un critère parmi d’autres pour choisir le prêteur

Le taux d’intérêt n’est qu’une donnée du coût d’un emprunt. D’ailleurs, sur l’offre de prêt doit figurer le Taux Annuel Effectif Global (TAEG), afin de connaître le montant total du crédit. Le TAEG prend donc en compte les intérêts bancaires, mais également :

- Les frais de dossier et autres frais annexes.

- Les éventuels frais de courtage.

- Les frais de caution ou d’hypothèque, l’hypothèque étant plus chère, car elle nécessite un passage devant notaire et une publicité.

- Les éventuels frais d’estimation du bien.

- Le coût de l’assurance de prêt, sachant que l’investisseur n’a pas l’obligation de souscrire le contrat groupe proposé par la banque, en application de la loi Lagarde instituant la délégation d’assurance.

Rencontrer un conseiller immobilier ImAvenir

Nous définissons ensemble vos objectifs afin de concevoir un investissement locatif qui vous ressemble

Prendre rendez-vous