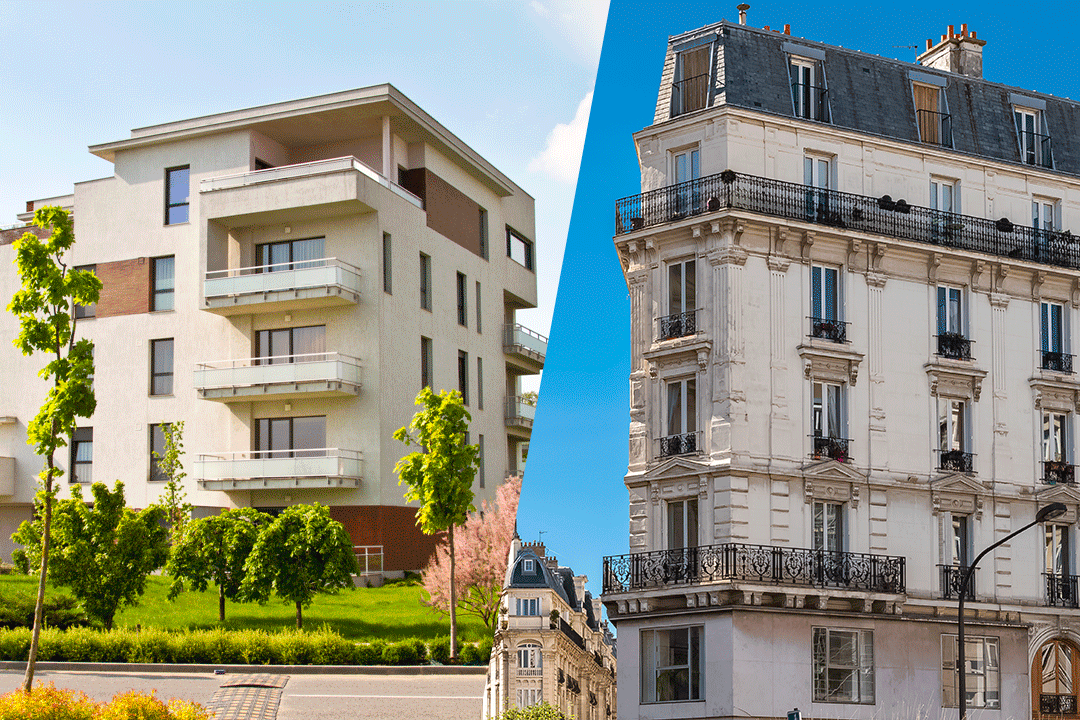

Investissement locatif : est-il plus intéressant d’investir dans le neuf ou dans l’ancien ?

Vous réfléchissez à l’acquisition d’un bien immobilier pour votre projet d’investissement locatif. Le marché est divisé en deux grandes catégories : le neuf et l’ancien. L’immobilier neuf correspond à tous les logements de moins de 5 ans qui n’ont jamais été habités. Ce sont souvent des programmes immobiliers portés par des promoteurs. Le marché de l’ancien comprend donc tout le reste du parc immobilier. ImAvenir vous aiguille dans le choix entre le neuf et l’ancien pour trouver le bien qui présente les meilleurs avantages.

Pourquoi se poser la question du choix entre le neuf et l’ancien ?

D’un côté le prix du neuf explose avec des dispositifs fiscaux moins avantageux. De l’autre dans l’ancien, les rendements immobiliers que peut espérer un investisseur sont beaucoup plus intéressants mais menacés par des nouvelles normes environnementales.

L’ancien est habitable dès l’achat ce qui permet de réaliser une opération d’investissement assez rapidement. Même avec des travaux, le projet prend en moyenne un an (délais incompressibles pour les actes du notaire notamment). Bien souvent avec un programme immobilier neuf, l’investisseur achète sur plan ou en cours de construction (VEFA). Il lui faut donc attendre en moyenne 2 ans avant de voir son projet aboutir, sans compter les risques de retard. En outre, le neuf permet rarement de faire des plus-values car tous les logements perdent de la valeur dès la première occupation.

Ce déséquilibre entre le neuf et l’ancien tente d’être compensé par l’Etat grâce aux avantages fiscaux dont peut bénéficier le propriétaire. Cependant ces avantages fiscaux sont plus intéressants pour acheter une résidence principale que pour un investissement locatif.

La différence au prix d’achat

Un bien immobilier dans le neuf est affiché entre 15 et 25% plus cher qu’un bien immobilier dans l’ancien. La faute à l’augmentation du coût des matériaux et une difficulté à recruter dans le secteur du bâtiment. En outre, acheter dans le neuf vous expose à des retards de livraison ou à un risque de malfaçon. L’ancien est donc plus sécurisé, à condition de bien chiffrer le coût des travaux à mener et le coût de ceux prévus par la copropriété.

La valeur à long terme

L’immobilier est une valeur refuge avec une augmentation de la valeur de 1,2% en moyenne chaque année. Les valeurs immobilières suivent globalement l’inflation.

Dans le neuf, la valeur diminue dès l’entrée du premier locataire. Puis au bout d’environ 5 ans, la valeur est équivalente à n’importe quel logement dans l’ancien. Si les investisseurs d’un même programme immobilier choisissent de défiscaliser les revenus locatif grâce au dispositif Pinel, tous les logements vont se retrouver sur le marché en même temps après la fin de la réduction d’impôt de 9 ou 12 ans. Il y a donc une forte probabilité de moins-value à la revente d’un logement neuf.

Au contraire, la valeur dans l’ancien augmente continuellement dans la plupart des villes de France à condition de mener quelques travaux de rénovation et d’amélioration du confort.

La rentabilité

Investir dans l’ancien est la certitude d’avoir un meilleur rendement locatif. En termes de rendement, le neuf oscille entre 2,5 et 3% en moyenne. La rentabilité dans l’ancien se situe plutôt autour de 5% grâce à un prix moins élevé mais encore davantage, jusqu’à plus de 10%, selon le type de bien, sa localisation et les possibilités de reconfiguration.

La localisation

Bien souvent, les seuls terrains disponibles pour la construction neuve sont disponibles en périphérie des villes dans des quartiers moins attractifs. Les zones où acheter est le plus attractif se situent en centre-ville à proximité des transports en commun, des commodités et dans les bassins d’emploi dynamiques. Les biens dans l’ancien sont souvent situés là où la pression immobilière est la plus forte avec une importante demande locative. Plus la tension locative est importante plus il est possible d’augmenter le prix du loyer et donc d’augmenter la rentabilité.

La reconfiguration

Bien souvent, les seuls terrains disponibles pour la construction neuve sont disponibles en périphérie des villes dans des quartiers moins attractifs. Les zones où acheter est le plus attractif se situent en centre-ville à proximité des transports en commun, des commodités et dans les bassins d’emploi dynamiques. Les biens dans l’ancien sont souvent situés là où la pression immobilière est la plus forte avec une importante demande locative. Plus la tension locative est importante plus il est possible d’augmenter le prix du loyer et donc d’augmenter la rentabilité.

L’optimisation fiscale

Au-delà de la rentabilité et du prix d’achat, la fiscalité est aussi un critère important pour faire un choix entre le neuf et l’ancien. Les dispositifs de défiscalisation permettent d’obtenir des réductions d’impôt et d’augmenter la profitabilité de son projet.

Loi Pinel, la défiscalisation dans le neuf

Investir dans le neuf permet de bénéficier du dispositif fiscal loi Pinel. Le Pinel venu remplacer le Scellier permet de bénéficier d’une réduction d’impôt de 12%, 18% ou 21% dans la limite de 63.000 €. En contrepartie, le propriétaire-bailleur doit louer son bien respectivement pendant 6, 9 ou 12 ans à des locataires ayant des revenus modestes et doit louer avec un montant plafonné. De plus, les résidences neuves doivent être situées en zone A, A bis ou B1 donc dans des zones géographiques très restrictives.

L’avantage des dispositifs fiscaux dans l’ancien

Moins connus que la loi Pinel, plusieurs dispositifs fiscaux offrent la possibilité de diminuer ses impôts si vous souhaitez investir dans l’ancien. dans le cadre d’un achat immobilier dans l’ancien.

Le dispositif Denormandie

Le dispositif Denormandie se concentre sur l’achat d’un appartement à rénover dans une des villes éligibles. Il s’agit d’un équivalent du Pinel dans l’ancien. Le bien doit ensuite être loué nu à des ménages modestes dont les revenus sont plafonnés. Le logement doit être loué pendant au moins 3, 6 ou 9 ans en fonction du taux de défiscalisation dont souhaite bénéficier l’investisseur. Les travaux doivent représenter 25% du prix d’achat du logement.

Le Malraux

Une loi permettant aux propriétaires bailleurs de logements anciens et rénovés de déduire une partie du montant des travaux de rénovation réalisés : 22% pour les logements en zone de protection du patrimoine et 30% pour les biens situés en secteur éligible.

Le Censi Bouvard

Aussi nommé loi Bouvard, ce dispositif accorde une réduction d’impôt de 11 % hors taxe du prix d’acquisition ou de revient sur 9 ans, l’assiette comprenant le prix d’achat majoré éventuellement des travaux. Cette réduction concerne aussi bien l’achat d’un appartement neuf que l’achat d’un appartement ancien. Celui-ci doit alors être achevé depuis au moins 15 ans et doit nécessiter des travaux de rénovation. De plus, il doit s’agir d’une location meublée dans une résidence pour personnes âgées type EHPAD ou pour étudiants.

La loi Alur-Elan et le statut LMNP (Loueur Meublé Non Professionnel)

La loi Alur-Elan, en vigueur en France depuis 2014 clarifie la location meublée et donc le statut LMNP (Loueur Meublé Non Professionnel). Elle instaure des règles précises concernant les contrats de location, les loyers, les dépôts de garantie et les préavis. De leur côté, les propriétaires peuvent bénéficier du statut LMNP qui leur offre des avantages fiscaux très intéressants. Grâce à ce statut, vous avez la possibilité de déduire certaines charges liées à la location et d’amortir le coût d’acquisition de leur bien.

Le statut LMNP, un dispositif fiscal avantageux dans le neuf comme dans l’ancien

Le statut LMNP est un dispositif fiscal qui présente de nombreux avantages. Il s’applique pour une location meublée de logement neuf ou ancien. L’investisseur peut faire un choix entre le régime micro-BIC avec une déduction forfaitaire de 50% et le régime réel. Dans ce cas, le bailleur bénéficie de l’amortissement du prix du bien, des travaux et de l’ameublement (100% du mobilier sur 7 ans par exemple) ainsi que de l’amortissement du coût du crédit.

De plus, les différentes charges, y compris la taxe foncière, sont déductibles des revenus locatifs. Et la première année, les honoraires de notaire et les frais d’agence sont déductibles à 100%. Souvent, l’investisseur sous statut LMNP ne paye pas d’impôts sur ses revenus locatifs pendant 10 à 12 ans.

Les travaux de rénovation

Un logement aux normes avec une garantie dommages-ouvrage dans le neuf

Dans le neuf, aucun travaux importants n’est à prévoir pendant une dizaine d’années et le propriétaire bénéficie de la dommages-ouvrages, en cas de sinistre de nature décennale, c’est-à-dire d’apparition d’un désordre mettant en cause la solidité du bâtiment ou le rendant impropre à sa destination, comme un problème d’étanchéité. Cependant, la dommage-ouvrages ne couvre pas le mauvais fonctionnement des équipements, comme des volets roulants défectueux. La garantie n’est alors plus que de 2 ans (garantie de bon fonctionnement).

Par ailleurs, les logements neufs venant d’être achevés sont aux dernières normes, notamment en matière d’isolation thermique, ce qui ne les expose pas à un risque dû aux nouvelles normes environnementales.

Des aides à la rénovation et des travaux garantis dans l’ancien

Les travaux de rénovation énergétique ont pour objectif de limiter l’écart de consommation entre le neuf et l’ancien et d’augmenter le confort thermique. L’investisseur peut bénéficier de subventions pour ces travaux de rénovation, comme MaPrimeRénov venue remplacer le crédit d’impôt ou les subventions de l’ANAH (Agence Nationale pour l’Amélioration de l’Habitat) ou encore des aides locales pouvant prendre la forme d’une exonération de la taxe foncière. De plus, ces travaux sont finançables par le biais d’un prêt à taux zéro, l’éco-PTZ. Enfin, l’investisseur peut bénéficier de la TVA réduite à 5,5% pour les travaux dans l’ancien.

Rencontrer un conseiller immobilier ImAvenir

Nous définissons ensemble vos objectifs afin de concevoir un investissement locatif qui vous ressemble

Prendre rendez-vous