Immobilier parisien : 3 outils pour déterminer le juste prix en 2026 et investir efficacement

Chez ImAvenir, nous accompagnons depuis une dizaine d’années des investisseurs dans leurs projets locatifs en région parisienne, et nous constatons que l'art de la valorisation n’est pas ce qui vient forcément en premier à l’esprit au début d'un projet. Mais comment déterminer ce "juste prix" au moment de la recherche d'un bien et donc sécuriser sa rentabilité mais aussi miser sur une plus-value à long terme. Voici trois outils que nous utilisons pour évaluer les prix et les éléments à surveiller pour la performance financière de votre projet.

Les trois sources de données incontournables pour évaluer un prix

Le marché est très dynamique et complexe. Une estimation « à vue » ou par comparaison ne suffit pas. Il faut utiliser des bases de données complémentaires, chacune apportant un éclairage spécifique.

Les données des notaires : la base BIEN

Lorsqu’il s’agit de déterminer la valeur réelle d’un bien immobilier, une seule source fait autorité : la base BIEN, gérée par la Chambre des Notaires de Paris. Contrairement aux estimations en ligne ou aux prix affichés sur les portails, cette base compile les transactions effectivement réalisées et signées dans les études notariales.

Sa richesse réside dans la profondeur historique (plus de 30 ans de données) et dans la précision des informations enregistrées. Au-delà du simple prix au mètre carré, la Base BIEN documente l’étage, la présence ou l’absence d’ascenseur, l’époque de construction, l’état du bien. Ces détails sont cruciaux. À Paris, un cinquième étage sans ascenseur peut justifier une décote de 10 à 15% par rapport à un bien identique avec ascenseur. Un appartement donnant sur cour dans un immeuble haussmannien se négocie systématiquement moins cher qu’un bien sur rue avec balcon.

La Chambre des Notaires met à disposition du public une carte interactive gratuite qui permet de visualiser les prix médians par quartier et leur évolution temporelle. C’est un excellent point de départ pour identifier les secteurs en phase de stabilisation ou de léger rebond. Cependant, pour une analyse fine, l’accès à l’espace professionnel devient indispensable. Il permet d’extraire des listes de « comparables » : des biens très similaires vendus récemment dans un périmètre restreint.

Présenter à un vendeur trois transactions récentes dans sa propre rue, toutes conclues 10% en dessous de son prix demandé, constitue un argument de négociation factuel et difficilement contestable.

Les données de l’État : la base DVF

Depuis l’ouverture des données publiques, la Direction Générale des Finances Publiques rend accessibles les informations sur toutes les mutations immobilières. Cette base, appelée DVF et consultable via la plateforme Etalab, offre une transparence sur les transactions réalisées.

Chaque vente est géolocalisée précisément : vous pouvez voir exactement quel appartement d’un immeuble a été vendu, à quelle date et pour quel montant. Cette granularité permet de vérifier l’historique d’un bien spécifique. Découvrir qu’un appartement actuellement affiché à 300 000€ a été acquis 180 000€ il y a seulement quatre ans change radicalement votre perception de la marge de négociation possible.

La limite de DVF réside dans son caractère brut. Les données ne contiennent aucun qualificatif sur l’état du bien, sa rénovation ou ses caractéristiques de confort. Par ailleurs, la mise à jour est semestrielle, créant un décalage de plusieurs mois avec le marché actuel.

C’est pourquoi DVF ne doit jamais être utilisée seule, mais toujours en complément des données notariales qui offrent un contexte et une qualification supérieurs.

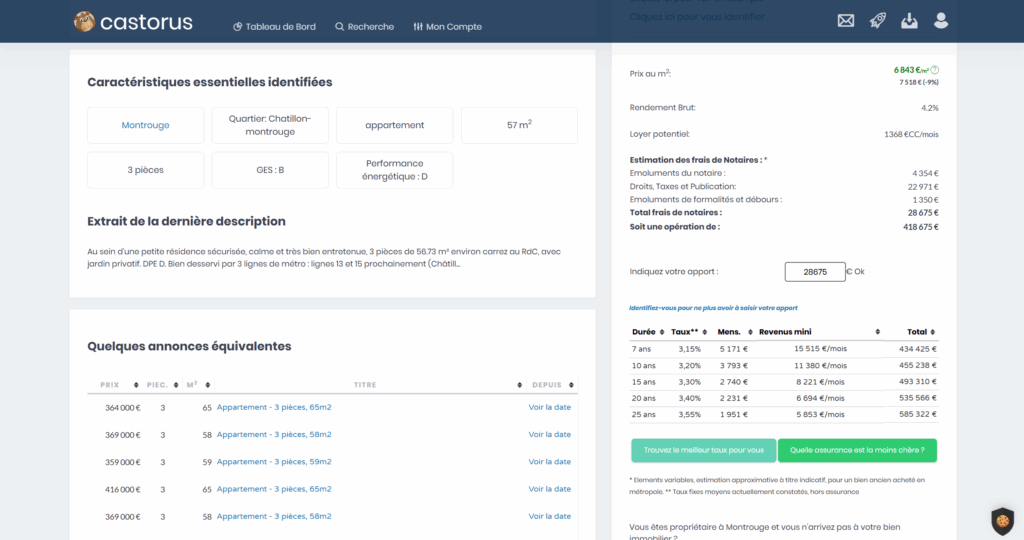

L’agrégation d’annonces en temps réel : Casapulse et Castorus

Si les notaires documentent les transactions et l’État offre de la transparence historique, les agrégateurs d’annonces immobilières permettent de prendre le pouls du marché en temps réel. Ces outils, comme Casapulse, scannent en continu les dizaines de portails et sites d’annonces ou de sites de réseaux d’agences pour centraliser l’offre disponible.

Les meilleurs agrégateurs arrivent à ajouter des données contextuelles. Ils tentent de réconcilier l’annonce actuelle avec l’historique des ventes passées issus de DVF. Ils calculent des rendements locatifs théoriques. Surtout, ils permettent de détecter les « signaux faibles » : ces annonces qui contiennent des mots-clés révélateurs comme « travaux », « succession », « urgent » ou « faire offre ».

Certaines extensions de navigateur vont encore plus loin en traçant l’historique de chaque annonce. Par exemple, Castorus révèlent depuis combien de temps un bien est en vente et comment son prix a évolué. Un appartement en ligne depuis huit mois dans un marché liquide comme Paris constitue une anomalie qui mérite investigation. Soit le bien présente un défaut majeur, soit le vendeur est largement au-dessus du marché. Dans les deux cas, c’est une information cruciale pour la négociation.

Un vendeur qui a baissé son prix de 5% chaque mois pendant trois mois consécutifs envoie un signal. À l’inverse, un prix stable depuis six mois indique une inflexibilité qu’il faudra prendre en compte dans votre stratégie d’approche.

Au-delà du prix d’achat : l’équation complète de la rentabilité

Déterminer le juste prix d’acquisition ne suffit pas. Un bien acheté au bon prix peut devenir un mauvais investissement si les revenus locatifs sont mal évalués ou si les contraintes réglementaires sont ignorées. L’équation de la rentabilité comporte plusieurs variables qui doivent toutes être maîtrisées.

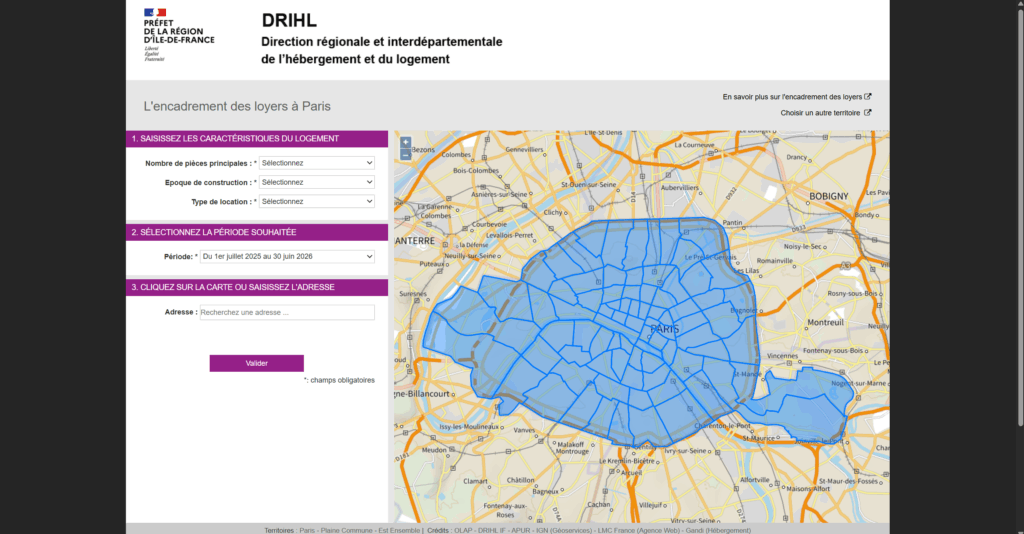

L’encadrement des loyers

L’encadrement des loyers n’est plus une spécificité parisienne. Ce dispositif, qui plafonne le loyer maximum pouvant être demandé, s’applique désormais à une part significative de la métropole du Grand Paris. Pour tout investissement à Paris, Plaine Commune ou Est Ensemble, et potentiellement dans d’autres territoires en 2026, vous devez impérativement vérifier le loyer de référence majoré avant de finaliser votre acquisition.

Le site web de la DRIHL permet de la vérifier en quelques clics. Vous entrez l’adresse précise, la surface habitable, le nombre de pièces, l’époque de construction et le type de location (meublé ou nu). L’outil vous indique alors le plafond légal au-delà duquel vous ne pourrez pas louer.

Cette contrainte modifie fondamentalement le calcul de rentabilité. Un bien acheté 250 000€ avec un loyer de marché théorique de 1200€ peut sembler offrir un rendement brut de 5,8%. Mais si le loyer de référence majoré plafonne ce loyer à 1050€, le rendement réel tombe à 5%, ce qui peut suffire à rendre l’investissement non viable une fois les charges et la fiscalité prises en compte.

Le régime meublé offre un léger avantage, avec des plafonds généralement supérieurs d’environ 11 à 13% par rapport au nu. On peut également appliquer des compléments de loyer pour déplafonner si des travaux de rénovation structurels, et ayant un impact sur la performance énergétique, le justifient. C’est un paramètre à intégrer dans votre réflexion sur le type de location que vous souhaitez proposer.

La demande locative : le risque invisible

Le risque principal de l’investissement locatif n’est pas la baisse théorique de la valeur du bien, mais la vacance locative. Un mois sans locataire peut annihiler six mois de rentabilité positive. Deux mois consécutifs de vacance transforment une bonne année en année médiocre.

Évaluer la demande locative ne s’improvise pas. Certains outils permettent de mesurer ce qu’on appelle la « tension locative » d’un secteur : le rapport entre le nombre de candidats à la location et le nombre de biens disponibles. Une tension forte signifie un choix vaste de locataires et une quasi-certitude de louer rapidement. Une tension faible indique un risque de vacance accru.

Cette tension varie considérablement selon la typologie. À Paris, les studios bénéficient d’une demande extrêmement forte en raison de la population étudiante et des jeunes actifs. Les grands appartements familiaux, en revanche, peuvent connaître une tension plus modérée en raison du niveau élevé des loyers qui limite le nombre de candidats solvables.

Des organismes de statistiques et d’études économique, comme l’Insee, produisent des rapports sur le budget moyen des candidats locataires par secteur et par typologie. Si votre loyer cible, même encadré, se situe au-dessus de ce budget moyen, vous vous exposez soit à une vacance prolongée, soit à devoir accepter des locataires au profil financier moins solide, augmentant le risque d’impayés.

La simulation financière complète : le verdict final

Une fois tous ces paramètres collectés – prix d’achat négocié, loyer encadré, demande locative validée – reste à projeter la performance financière réelle de l’investissement. Cette projection doit intégrer la complexité de la fiscalité française.

Les charges courantes (taxe foncière, charges de copropriété, assurance propriétaire non occupant) grèvent mécaniquement la rentabilité. La fiscalité vient ensuite ponctionner les revenus nets, selon des modalités qui dépendent du régime choisi : LMNP au réel, LMNP au micro, location nue au régime foncier, ou investissement via une société.

Des outils professionnels permettent de modéliser ces scénarios avec précision, en calculant notamment les amortissements en LMNP ou les déficits fonciers reportables qui permettent de réduire les revenus imposables. Ils intègrent également le financement si l’investissement est réalisé à crédit. Le taux d’emprunt, qui a connu des variations significatives ces dernières années, impacte directement l’équilibre financier du projet.

Si le cash-flow après impôt et après remboursement du crédit est négatif ou insuffisant, le projet doit être abandonné, quelle que soit la « beauté » du bien ou son emplacement prestigieux. L’investissement locatif est avant tout une décision financière rationnelle, pas un coup de cœur immobilier.

Pourquoi cette rigueur méthodologique est nécessaire

Dans un marché normalisé où les opportunités évidentes se raréfient, la performance des investissements se joue sur ces calculs. Deux investisseurs examinant le même bien peuvent aboutir à des décisions diamétralement opposées selon la profondeur de leur analyse.

Le premier, s’appuyant uniquement sur le prix affiché et une estimation de loyer « au doigt mouillé », peut conclure à une opportunité intéressante et procéder à l’acquisition. Le second, ayant mené une analyse rigoureuse, découvrira peut-être que le prix affiché est supérieur de 12% aux comparables récents, que le loyer de référence majoré est inférieur de 15% au loyer de marché, et que la tension locative sur ce type de bien dans ce quartier est médiocre. Il conclura naturellement que l’investissement présente un risque excessif et poursuivra sa recherche.

L’accompagnement ImAvenir au service de votre projet

Chez ImAvenir, nous ancrons notre accompagnement dans cette rigueur analytique. Notre processus repose sur trois piliers complémentaires qui garantissent la sécurité de vos investissements.

Le sourcing intelligent

Nous utilisons des outils professionnels qui agrègent l’intégralité des annonces du marché francilien et nous alertent instantanément sur les opportunités correspondant à vos critères. Nous détectons les biens avec marge de négociation significative grâce à l’analyse de l’ancienneté des annonces et de l’évolution des prix.

La valorisation

Avant de vous proposer un bien, nous extrayons systématiquement les comparables issus des bases notariales et des données publiques. Nous ajustons ces références en fonction des caractéristiques spécifiques du bien ciblé. Nous vous présentons une fourchette de prix argumentée qui vous permet de formuler une offre au juste prix, ni trop basse pour être rejetée d’emblée, ni trop haute pour grever votre rentabilité.

La validation du loyer

Nous simulons le loyer de référence majoré pour chaque bien en zone encadrée. Nous vérifions la tension locative du secteur et de la typologie. Et nous analysons les biens similaires sur le marché pour proposer une estimation du loyer.

Vous souhaitez sécuriser la performance financière de votre projet d’investissement locatif ?

Notre équipe connaît parfaitement le marché local francilien et adopte une méthodologie rigoureuse pour vous proposer des biens valorisables et liquides.

Prendre rendez-vousInvestir au bon moment, au bon prix, au bon endroit

Le marché immobilier parisien de 2026 offre des opportunités réelles pour les investisseurs préparés. La correction des prix, si elle se confirme, créera des points d’entrée attractifs pour ceux qui sauront les identifier. L’extension progressive de l’encadrement des loyers, paradoxalement, crée une barrière à l’entrée qui protégera les investisseurs déjà positionnés.

Ceux qui prendront le temps de comprendre les mécanismes du marché, d’analyser les données objectives, de croiser les sources d’information, de modéliser précisément leur rentabilité. Ceux qui refuseront de céder aux sirènes commerciales et aux coups de cœur émotionnels pour privilégier la rationalité financière.

Si vous envisagez un investissement locatif en Île-de-France, ne le faites pas seul. Équipez-vous des bons outils, ou faites-vous accompagner par des professionnels qui les maîtrisent.

Chez ImAvenir, nous construisons des projets d’investissement solides, fondés sur la réalité du marché et la rigueur de l’analyse. Nous ne vous proposons que des biens dont nous avons validé le prix, la rentabilité et la liquidité locative.

Prenez rendez-vous pour découvrir comment notre méthodologie peut sécuriser votre projet d’investissement. Lors de cet échange, nous analyserons ensemble votre situation, vos objectifs et votre capacité d’investissement. Nous répondrons à toutes vos questions sur le marché actuel, les perspectives d’évolution et les stratégies gagnantes.

L’investissement immobilier reste l’un des meilleurs leviers de construction patrimoniale à long terme. À condition de le pratiquer avec intelligence, méthode et les bons outils. C’est exactement ce que nous vous proposons chez ImAvenir.

Rencontrer un conseiller immobilier ImAvenir

Nous définissons ensemble vos objectifs afin de concevoir un investissement locatif qui vous ressemble

Prendre rendez-vous